發(fā)布時(shí)間:

2023年07月27日 /

來源:

財(cái)虎邦 /

瀏覽:

1744次

私募股權(quán)基金:“雙GP”類型及不同模式比較分析

標(biāo)簽:

作者 | 王東

來源 | 小兵研究

“雙GP”模式存在的歷史背景

在私募股權(quán)基金監(jiān)管體系下,基金業(yè)協(xié)會(huì)對(duì)私募基金管理人有著嚴(yán)格的要求,私募基金管理人備案有一定門檻。在實(shí)際運(yùn)營過程中,部分強(qiáng)勢的LP有著參與基金管理和超額收益分成的訴求,但通常LP(或其關(guān)聯(lián)企業(yè))不具備豐富的基金管理經(jīng)驗(yàn)或基金管理人備案資格,否則就不會(huì)投資其他基金管理人設(shè)立的基金了。于是,LP關(guān)聯(lián)企業(yè)(或合資企業(yè))同時(shí)也以GP的身份參與基金運(yùn)營管理中,于是產(chǎn)生了存在多個(gè)GP(通常情況下為2個(gè))的有限合伙制私募股權(quán)投資基金。

在以往的私募股權(quán)投資基金備案中,基金業(yè)協(xié)會(huì)并未禁止“雙GP”模式,只是禁止“雙管理人”模式,即基金管理人只能有一個(gè),GP可以有多個(gè),但需要說明合理性。因此,以往以“雙GP”模式備案的私募股權(quán)投資基金也不在少數(shù)。

“雙GP”模式的類型

“雙GP”模式本質(zhì)上是“單GP單管理人”模式下的備案基金管理人將自身權(quán)利和義務(wù)部分讓渡給了另一未備案的“基金管理人”,具體有以下幾種模式:

模式一:

“雙GP、雙執(zhí)行事務(wù)合伙人”模式

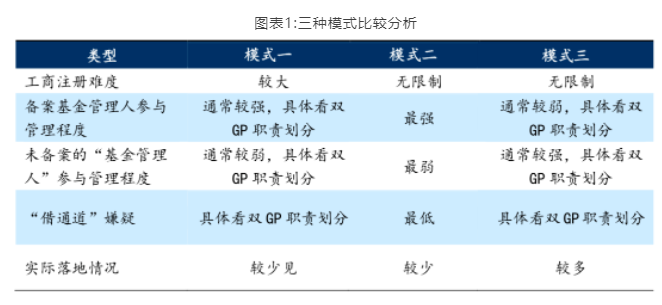

在該模式下,備案基金管理人、未備案的“基金管理人”作為普通合伙人,也同時(shí)均擔(dān)任基金執(zhí)行事務(wù)合伙人。

通常情況下,備案基金管理人保留了“單GP單管理人”模式下的大部分權(quán)利和管理責(zé)任,與標(biāo)準(zhǔn)模式的差異較小。但需要注意的是,一是,很多地方的工商部門不允許注冊雙執(zhí)行事務(wù)合伙人;二是,兩個(gè)執(zhí)行事務(wù)合伙人具體職責(zé)的劃分,是否存在未備案的“基金管理人”從事了超越其專業(yè)能力的管理職責(zé),比如主要投資工作由其負(fù)責(zé),違背了基金備案管理的初衷,有“借通道”的嫌疑。

模式二:

“雙GP、單執(zhí)行事務(wù)合伙人”模式1

在該模式下,備案基金管理人作為普通合伙人擔(dān)任基金執(zhí)行事務(wù)合伙人;未備案的“基金管理人”僅作為普通合伙人,不擔(dān)任基金執(zhí)行事務(wù)合伙人。

通常情況下,備案基金管理人保留了“單GP單管理人”模式下的絕大部分權(quán)利和管理責(zé)任,未備案的“基金管理人”不執(zhí)行合伙事務(wù),與標(biāo)準(zhǔn)模式的差異最小。未備案的“基金管理人”更多是以GP身份參與收益分成,參與基金管理程度最低。

模式三:

“雙GP、單執(zhí)行事務(wù)合伙人”模式2

在該模式下,備案基金管理人作為普通合伙人僅擔(dān)任基金管理人,并不擔(dān)任基金執(zhí)行事務(wù)合伙人;未備案的“基金管理人”作為普通合伙人同時(shí)擔(dān)任基金執(zhí)行事務(wù)合伙人。

由于有限合伙企業(yè)的執(zhí)行事務(wù)合伙人是合伙企業(yè)的實(shí)際管理人,通常情況下,在該模式下未備案的“基金管理人”承擔(dān)了更多的管理責(zé)任,“借通道”的嫌疑較重。

具體是否是“借通道”行為主要要看兩個(gè)普通合伙人對(duì)管理職責(zé)的劃分,如果備案基金管理人仍承擔(dān)了基金的募集、投資及信息披露等主要工作,未備案的“基金管理人”更多從事的是上述業(yè)務(wù)之外的運(yùn)營工作,那么該模式也是合規(guī)的,在以往的基金備案中也通常能獲得基金業(yè)協(xié)會(huì)通過。

衡量兩個(gè)普通合伙人對(duì)管理職責(zé)劃分的一個(gè)重要參考指標(biāo)就是管理費(fèi)用的分成與收入結(jié)構(gòu)。通常情況下,管理費(fèi)用的分成比例越高表面實(shí)際參與基金管理程度越高,收入結(jié)構(gòu)中超額收益的比重越大表面參與投資管理的程度越高。

三種“雙GP”模式比較分析

通過上述分析,三種“雙GP”模式的差異總結(jié)如下:

《備案新規(guī)(2023)》

對(duì)“雙GP”模式的影響

2023年2月24日,基金業(yè)協(xié)會(huì)發(fā)布了《私募投資基金登記備案辦法》(中基協(xié)發(fā)〔2023〕5號(hào),以下簡稱“《備案新規(guī)(2023)》”),并自2023年5月1日起正式施行。

《備案新規(guī)(2023)》的第三十四條規(guī)定,“私募基金管理人設(shè)立合伙型基金,應(yīng)當(dāng)擔(dān)任執(zhí)行事務(wù)合伙人,或者與執(zhí)行事務(wù)合伙人存在控制關(guān)系或者受同一控股股東、實(shí)際控制人控制,不得通過委托其他私募基金管理人等方式規(guī)避本辦法關(guān)于私募基金管理人的相關(guān)規(guī)定”。

《備案新規(guī)(2023)》對(duì)于“雙GP”模式的主要影響體現(xiàn)在:

一是,仍然允許“雙GP”模式存在,但需要滿足一定條件;

二是,對(duì)于“雙GP”模式一、“雙GP”模式二影響較小,因?yàn)樯鲜鰞蓮埬J焦芾砣司鶕?dān)任了執(zhí)行事務(wù)合伙人;

三是,對(duì)于“雙GP”模式三,未完全禁止,并在執(zhí)行上給予了明確的標(biāo)準(zhǔn),規(guī)定了執(zhí)行事務(wù)合伙人應(yīng)由與基金管理人具有強(qiáng)關(guān)聯(lián)關(guān)系的企業(yè)擔(dān)任。

綜上,“雙GP”模式的存在有其現(xiàn)實(shí)意義,監(jiān)管上也未完全禁止,并給出了明確的規(guī)范性標(biāo)準(zhǔn),對(duì)基金管理人的實(shí)質(zhì)責(zé)任和門檻要求也并未放松,在一定程度上也杜絕了“借通道”行為的發(fā)生。

幫助支持

思緯網(wǎng)絡(luò)資深顧問

1對(duì)1專屬咨詢,高效梳理您的需求

售前咨詢熱線

400-829-2339

顧問企業(yè)微信

微信掃碼添加

微信客服

電腦已登錄微信,直接點(diǎn)擊交談

或 微信掃碼交談(無需添加好友)

顧問企業(yè)微信

微信中長按二維碼,識(shí)別并添加顧問

非微信中,截圖保存二維碼,微信掃碼添加顧問

微信客服

點(diǎn)擊交談